昨今、さくら事務所では修繕積立金の運用についてご相談いただく機会が増えています。

長く続いたデフレ時代には、普通預金に修繕積立金を預けていれば安心とされてきました。しかし、デフレを脱却しインフレの状況に踏み込んでいる現代においては、普通預金に預けているだけでは目減りするリスクが生じています。

そこで本記事では修繕積立金の運用について、運用先の割合や運用する際に押さえておきたいポイント、注意点を解説します。

誰もが未経験だからこそ、インフレ時代の修繕積立金の守り方の理解を深め、今後のマンション管理に活かしていきましょう。

目次

物価上昇が続いているインフレ下では修繕積立金が目減りする

物価上昇が続いているインフレ下では、銀行に預けている修繕積立金が目減りします。インフレの影響について以下の2つの観点から見ていきましょう。

・建設資材の物価上昇指数は13カ月連続で上昇

・普通預金の金利は上昇傾向だけど…

順に解説します。

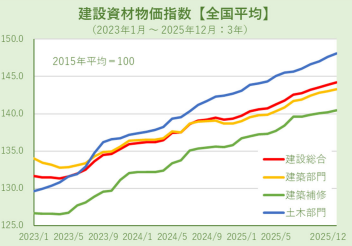

建設資材の物価上昇指数は13カ月連続で上昇

出典:一般財団法人建設物価調査会「【プレスリリース】建設物価 建設資材物価指数Ⓡ2025年12月分」

建設物価調査会によると、2025年12月の建設資材の物価指数の全国平均は144.2(2015年平均を100として)で、13カ月連続で上昇しています。前年同月比では3.5%の増加率です。

建築資材のほかに人件費なども高騰しており、大規模修繕にかかる費用も大幅に値上がりしています。「修繕資金は足りていたはずなのに、大規模修繕の見積もりをとったら全然足りなかった」という状態に陥っている管理組合も少なくありません。

普通預金の金利は上昇傾向だけど…

一方、修繕積立金の預入先である普通預金の金利も上昇傾向です。しかし、大手銀行や主要銀行の普通預金の金利は約0.2~0.3%前後のため、普通預金の金利では物価上昇率をカバーできません。

インフレにより物価が高騰するほど、銀行に預けている修繕積立金の価値が目減りして、深刻な資金不足に陥ってしまうのです。

修繕積立金は、将来の修繕のために積み立てているもののため、基本的には大規模修繕を終えたあとしばらくは使いません。

マンションの規模にもよりますが、大型マンションだと修繕積立金は億単位で貯まっています。目減りしていくのを黙って見ているだけでなく、現金以外の金融商品などで運用して、修繕積立金を守ろうと考える管理組合が増えてきているのが現状です。

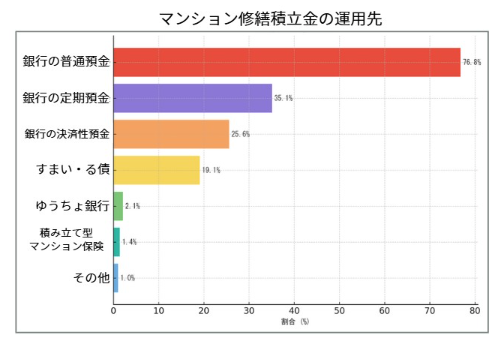

修繕積立金の運用先は約76.8%が銀行の普通預金

国土交通省「令和5年度マンション総合調査」より当社作成

国土交通省「令和5年度マンション総合調査」によると、修繕積立金の運用先は、銀行の普通預金が全体の76.8%と圧倒的多数です。

しかし銀行以外にも「マンションすまい・る債」「積み立て型マンション保険」「その他」の割合もゼロではありません。なかでも「マンションすまい・る債」は全体の約20%が利用しています。

そこで銀行以外の運用先について詳しく見ていきましょう。

マンションすまい・る債

「マンションすまい・る債」は、住宅金融支援機構がマンション管理組合のために、国の認可を受けて利付10年で発行している債権になります。利率は0.5%前後のため、修繕積立金の目減り対策としてはあまり効果がなく、普通預金よりはマシといった印象です。

マンションすまい・る債には以下のような特徴があります。

・手数料無料で中途換金できる

・換金時には元本に月割の経過利息を加えた額が支払われる

・10年後の満期まで毎年1回利息を受け取れる

・100%ではないが元本はほぼ保証されているに等しい

・管理組合の法人化の有無は問わない

マンションすまい・る債には、管理計画認定制度を取得すると利率が上がったり、住宅金融支援機構のマンション共用部リフォーム融資の借入金利が下がったりするメリットもあります。100%とは言えませんがほぼ元本は保証されているに等しいため、安全性も高いです。

そうしたメリットを加味して、マンションすまい・る債を利用している管理組合も多く見受けられます。

参照:住宅金融支援機構「管理組合のための積立てサポート債権【マンションすまい・る債】」

積立型マンション保険

積立機能をもつマンション保険は、2026年現在すべて販売が中止されています。損保ジャパンで販売されていた積立型のプランも2019年で廃止されているようです。

今販売されていない理由としては、超低金利時代により満期返戻金が増えなかったり、元本割れするリスクが高い商品になっていたりすることが考えられます。

マンション総合調査によると、1.4%が積立型マンション保険で運用していることがわかっていますが、満期がきたらそこで終了となるため、新しい商品が出ない限り0%になるでしょう。

その他(国債など)

マンション総合調査の結果にある「その他」には、国債・公社債・投資ファンドが含まれています。

国債は満期になると元本保証されるため安全性が高いです。定額の利息が定期的に支払われるため、利息のトータルを把握しやすいというメリットもあります。ただし、利率は0.1~1%程度と低いです。

地方公共団体や企業が発行する公社債は、発行体により安全性が異なります。元本保証はされませんが、利回りは高めです。そのため発行体の見極めが重要になります。

投資ファンドは、集めた資金を株式や債券に分散投資する商品です。元本保証はなく、利回りはファンド次第になります。

修繕積立金を運用する際に押さえておきたいポイント

修繕積立金を運用する際に押さえておきたいポイントを6つ紹介します。

(1)【必須】普通預金している修繕積立金はペイオフ対策する

(2)区分所有者の意識改革が必要になる

(3)安全性を重視する

(4)運用のバランス(ポートフォリオ)を考える

(5)「人」ではなく「ルール」に基づき運用する

(6)運用益を考慮した長期修繕計画に見直す

以下で順に詳しく解説します。

(1)【必須】普通預金している修繕積立金はペイオフ対策する

修繕積立金の運用先を見直す場合も見直さない場合も、必ず実施してほしいのがペイオフ対策です。

ペイオフとは、普通預金・定期預金口座に預けている預金のうち、1000万円を超える部分が預金保険制度の対象外になることを指します。

万が一、預け入れている金融機関が破綻すると、1000万円までは保護されますが、1000万円を超える部分は戻ってきません。

ペイオフ対策はおもに2つあります。ひとつは1000万円単位でいろいろな銀行に分散することです。

もうひとつは、1000万円を超える部分を当座預金などの決済性預金に切り替えることです。利息は付かなくなりますが、全額保護されます。

ペイオフ対策していない管理組合は、運用方法を考える前にまずはペイオフ対策を万全にしましょう。

(2)区分所有者の意識改革が必要になる

まずは修繕積立金の運用先を検討すべきということを、区分所有者にわかってもらうことが大切です。

修繕積立金を金融商品で運用していくには、合意形成をとれる状態にしなければいけません。物価の上昇率を反映させていない長期修繕計画をそのまま使っている管理組合も多いです。

物価上昇率を見込んだ長期修繕計画に見直し、どれだけ修繕積立金が足りなくなる可能性があるのか可視化することをおすすめします。

修繕積立金の重要性や物価高の影響により修繕積立金が目減りしていること自体を理解してもらい、修繕積立金の運用に関して議論を重ねましょう。

(3)安全性を重視する

運用先を検討するときに重視すべきことは、安全性です。安全性を第一に考えて、元本割れのリスクが極めて少ないものを選びましょう。リターンは少ないかもしれませんが、元本割れしてしまっては運用先を見直した意味がなくなってしまいます。

元本割れのリスクがある商品は、区分所有者の合意形成も難しいでしょう。

(4)運用のバランス(ポートフォリオ)を考える

大規模修繕を終えたばかりの場合、この先12~15年程度は大きな金額が必要になる工事はないと考えられます。しかし、災害により甚大な被害を受けたり意図しない計画修繕が発生したりすることもあるでしょう。

そのときにすぐ支出できる現金を持っておかないといけません。

修繕積立金の残高のうち、現金でもっているもの・運用で回すもの・運用で回すにしても元本保証がされているものとされていないもの、などを分離して運用先を考えましょう。

バランスよく運用できるとひとつがマイナスになっても、ほかでプラスになっていれば、修繕積立金の目減りは避けられる可能性が高くなります。

運用先ごとの比率や金額は、マンション管理士やファイナンシャルプランナーにもアドバイスをもらいながら検討しましょう。

(5)「人」ではなく「ルール」に基づき運用する

金融リテラシーが高い一部の区分所有者が声を上げて、修繕積立金の運用先を見直すケースが多いですが、この先ずっとその方が責任を持ち中心となって運営していくのは現実的ではありません。

何億円にものぼる区分所有者全員の資産だからこそ、しっかりルールを決めて運用していくことが大切です。

とくに元本割れの危険性のあるアグレッシブな投資運用をしようとしている場合は「この条件下では金融商品での運用をやめる(継続する)」「この状況になったら買い増しする」など、ルールに則って運営することで、一部の方だけに重い責任がのしかかることを回避できます。

(6)運用益を考慮した長期修繕計画に見直す

運用益がでることを想定した長期修繕計画の見直しも忘れてはいけません。

修繕積立金の運用がうまくいき利益が大きくなってくると、運用益を長期修繕計画に反映していかないと、支出の計画は理にかなっていても収入の計画とミスマッチをおこしてしまいます。

たとえば、駐車場収入や使用料収入などの収入と並べて、運用益の項目を作り予定に入れていき、なおかつ5年に1回計画の見直しタイミングで運用益も見返して、次の30年の運用益を想定することで、より現実的な修繕計画が完成するでしょう。

修繕積立金の運用先の検討にあたり管理組合の法人化は必要?

管理組合を法人化すると、組合名義での登記や契約がスムーズになり、管理組合名義の口座も作りやすくなります。そのため、ペイオフ対策や資産の分別管理の観点からは、法人化したほうが対策を講じやすいといえます。

一方、修繕積立金の投資的な運用については、法人化していなくても法律上は「権利能力なき社団」として、代表者の定めがあれば契約主体になることは可能です。実際、マンションすまい・る債などは法人化の有無を問わず利用できます。

しかし、法人格がない団体の場合、金融機関によってはコンプライアンス上の理由から口座開設や取引に制限を設けているケースも少なくありません。また、法人化していないと資産の「登記」ができないため、万全な資産保全や対外的な信頼性の面では法人に一歩譲るのが実情です。

とはいえ、修繕積立金を適切に運用して資産を守るという考え方は、今後ますます重要になります。運用の円滑化や透明性を高めるために、運用の検討と並行して管理組合の法人化を推進する動きもあるのではないでしょうか。

修繕積立金を運用する際の注意点

修繕積立金を運用する際の注意点を2つ紹介します。

・投資を始めることでかかる費用もある

・利益相反などのトラブルが生じる可能性がある

順に見ていきましょう。

投資を始めることでかかる費用もある

投資を始めることでかかる費用もあります。

運用益に対する課税のかかり方はさまざまです。たとえば管理組合が金を保有していた場合、手放す時期によって税率が異なるなど専門知識が必要です。

また納税が必要になり決算書を提出しないといけなくなると、税理士に依頼する費用などの経費が発生します。

運用益があってもそうした諸費用により、結果的にプラスにならないこともあるのです。

利益相反などのトラブルが生じる可能性がある

利益相反などのトラブルが生じる可能性もあります。

たとえば修繕積立金の運用先について、区分所有者が知り合いのファンドマネージャーに相談していた場合、万が一損ができたときに利益相反が起きることがあります。

また投資は専門的な知識を要するため、管理組合をターゲットにした詐欺がでてくる可能性もゼロではありません。損害を補填するような制度や救済策も、現状は何もないため、悪徳な会社に騙されないように注意しましょう。

長期修繕計画を見直して、「インフレによる目減り」から大切な資産を守ろう

インフレ下では建設資材や人件費の高騰により修繕費が上昇し、普通預金においてある修繕積立金は実質的に目減りします。実際、金利が上がっているといえ、0.2~0.3%程度で物価上昇には到底追いつきません。

修繕積立金の運用先は、圧倒的に普通預金が多いです。マンションすまい・る債は、インフレによる目減り対策だけで考えると十分とはいえませんが、マンション共用部リフォーム融資の借入金利が下がるなどのメリットがあるため、利用している管理組合も少なくありません。

たった今の段階では、修繕積立金については、まずはペイオフ対策が必須です。ペイオフ対策したうえで、運用を検討する際には、安全性重視・ポートフォリオ設計・運用のルール化、さらには長期修繕計画への反映が重要になります。

「積極的に投資で増やしたい」というスタンスではない管理組合さまでも、これだけ物価が上昇し続ける中では、資産の目減りを防ぐための「守りの選択肢」として運用を検討せざるを得ない時流といえます。

ただし、区分所有者全員の大切な資産ですから、検討にあたっては「元本割れのリスク」に細心の注意を払い、慎重に判断しなければなりません。

さくら事務所では、インフレ時代に対応した「長期修繕計画の無料診断」を実施しています。運用益に頼る前に、まずは現状の計画を見直し、将来の資金不足を防ぐために何が必要かを可視化してみませんか。修繕積立金や計画の見直しにお悩みの方は、お気軽にご相談ください。

下記動画でも修繕積立金の運用戦略について解説しているので、ぜひ参考にしてください。