機械式駐車場とは、階層式に車を収容する機械を使った駐車場です。大規模なマンションや敷地の狭いマンションで多く採用され便利な一方、「使い方がわからない」「自分の車は停められるのか?」などの声も聞かれます。

本記事では、機械式駐車場のサイズ、メリット・デメリットを解説します。機械式駐車場の契約前に知っておきたい注意点も紹介しますので、検討する際の参考にしてください。

目次

機械式駐車場に格納できる車両サイズ

駐車場の駐車マスは、小型車用の機械式駐車場は2.3m×5.0m以上、普通車用で2.5m×6.0m以上が原則ですが、機械式駐車場はさらに高さや重さ、タイヤ幅などが細かく決められています。

一般的な機械式駐車場のサイズは「全長5m以下×全幅1.8m以下×全高1.55m以下」です。ハイルーフ用に高さ1.8~2mのパレットが用意されている場合もあります。重さやタイヤ幅は、駐車場の規定によって変わるので、こまかなサイズまで調べておきましょう。

参考:駐車場設計・施工指針について

https://www.mlit.go.jp/road/sign/kijyun/pdf/19920610tyuusyajou.pdf

機械式駐車場の車両サイズの確認方法

自分の車両が機械式駐車場を利用できるか確認する方法は、以下の2つです。

・車検証で確認する

・ディーラーなどに実寸での計測を依頼する

車検証で確認する

車検証には、車の高さ・幅・重さなどが明記されています。車検証が手元にある場合は、機械式駐車場の規定とサイズを見比べてください。

重さには車両重量と車両総重量の2種類がありますが、機械式駐車場の確認で必要なのは「車両重量」になります。また、車検証上で収容制限の重量に収まっても、車両に重い積載物が乗っている場合は重量オーバーとなる可能性があるため注意しましょう。

ディーラーなどに実寸での計測を依頼する

車検証には、ドアミラー・スペアタイヤ・ETCアンテナなどのオプションのサイズは含まれていません。機械式駐車場の収容可能サイズと車両がギリギリの場合は、ディーラーなどに実寸での計測を依頼するのがおすすめです。

機械式駐車場のメリットとデメリット

マンション用の機械式駐車場は大きくわけて5種類あり、それぞれに異なるメリット・デメリットがあります。

(1)地上2段式

(2)ピット2段式

(3)昇降横行式

(4)エレベーター方式

(5)垂直循環方式

(1)地上2段式

地上で2段になっている駐車場を地上2段式といいます。上段のパレットはフォークリフトのようになっており、上下に動かして車両を入出庫します。

メリット

地上2段式のメリットは、1台分の敷地で2台分駐車でき、駐車場が割安になることです。また、上段に駐車している車両はいたずらや浸水の被害に遭いにくい傾向があります。

デメリット

デメリットは、上段のパレットが上下に動くため下段に車両がある状態だと上段のパレットに入出庫できないことです。そのため、上下で車両の所有者が違うケースが多いマンションで用いられることは稀で、戸建て住宅で使われることが多いです。

(2)ピット2段式

ピット2段式は、地上2段に加え地下に1台分の空間がある駐車場です。縦に3台分の空間がありますが駐車できるのは2台分だけで、普段は地上の下段と地下に車両が格納されており、地上上段の空いた空間を利用してパレットを上下に動かし入出庫します。

メリット

地下に空間を設けることで下段の車両を移動しなくても上段の車両の入出庫が可能になり、地上階の車両はパレットの移動がないため待ち時間が最短で入出庫できます。さらに、地下に格納している車両はいたずら被害に遭わないだけではなく日光による色褪せも防止できるのがメリットです。

デメリット

デメリットとしては、地下に格納している車両は浸水被害に遭いやすく、大雨の日には車両を移動するなどの工夫が必要となります。また、地下のパレットは都度呼び出す必要があるため、入出庫には待ち時間が発生するのがデメリットです。

(3)昇降横行式

昇降横行式とはパレットが上下だけではなく、左右にもスライドしパズルのように移動する駐車場のことです。パレット移動のために最初から1台分の空きスペースがあります。地上のみ、地上と地下など様々なタイプがあります。

メリット

昇降横行式のメリットは、同じ面積のピット2段式と比べてより多くの車両が格納できること、地上の上段と地下のパレットに格納されている車両はいたずらに遭いにくいこと、地下は日光による色褪せが起きにくいことです。

デメリット

デメリットは、毎回格納されているパレットが違うため出庫に掛かる時間が異なること、地下は浸水被害を受けやすいことが挙げられます。

(4)エレベーター方式

エレベーター方式はタワー型の駐車場で、エレベーターのように目的のパレットを上下に動かして中央まで移動し、そこから昇降して入出庫口まで車両を持っていきます。

メリット

タワー型の駐車場内にすべてのパレットが格納されているため、いたずらを防止でき日光や雨風による影響も受けません。また、格納できる車両が多い上に、稼働音が小さく騒音トラブルが置きづらいことからマンションに最適です。

デメリット

エレベーター方式は毎回同じ場所に格納されますが、上段になるとパレットを呼び出すのにやや時間が掛かってしまいます。また、複雑な仕組みと部品の多さでどのタイプの駐車場よりもしっかり保守点検する必要があります。

(5)垂直循環方式

垂直循環方式はマンションで多く使われている駐車場で、観覧車のようにパレットを垂直方向に循環させて入出庫口に到着させます。

メリット

メリットは、エレベーター方式と同様にタワー型の駐車場内に車両が格納されているため、いたずら・日光・雨風を防止すること、少ない面積で多くの車両を格納できることです。さらに、エレベーター方式と比べると部品が少ないシンプル構造で比較的トラブルや故障が起きにくい点も人気となっています。

デメリット

デメリットは、入出庫口から遠いパレットほど時間が掛かること、毎回格納場所が変わるため出庫に掛かる時間が読めないこと、大きな作動音が発生することです。

機械式駐車場の契約パレットはどこがいい?

格納場所が決まっている駐車場を契約する場合は、下のポイントに気をつけて段を選んでください。

・待ち時間が短いのは地上1階

・防犯・劣化対策できるのは地下

・災害に強いのは上階

待ち時間が短いのは地上1階

出来るだけ待ち時間を短くしたいならパレットの移動が最小限の地上1階がおすすめ。通勤などで車両の利用頻度が高い場合に便利です。しかし、その分競争率が高く料金も割高傾向となります。

防犯・劣化対策できるのは地下

地下に格納すれば、車両をいたずらされる可能性が低くなり、さらに日光や雨風も防げるため車両の劣化対策にもなります。浸水の危険性と入出庫に時間が掛かることを考慮しなければいけませんが、利用頻度が低い人にはおすすめです。

災害に強いのは上階

水害や地震などの災害時には、下階がより被害に遭いやすく上階の方が車両を守りやすい環境と言えます。大切な車両を可能な限り傷付けたくない場合には、日常の入出庫で待ち時間を掛けてでも上階を契約するとよいでしょう。

機械式駐車場を契約する前にチェックすべきこと

自分に合った段が決まった後でも、契約前にチェックすべきポイントがあります。

(1)駐車場の空きが多すぎないか

(2)契約内容はどうなっているか

(3)信頼できるメンテナンス会社か

(4)水害対策しているか

(1)駐車場の空きが多すぎないか

マンションの駐車場の空きが多い場合は、十分な駐車場収入が得られていないことが考えられます。契約を検討する際には、将来的にメンテナンス費用を捻出するために駐車料金が値上げされる、機械式駐車場が廃止されるという可能性を考慮しましょう。

地域にもよりますが、車離れが進み空き駐車場が増えることでメンテナンス費用が払えないマンションが増加傾向にあります。機械式駐車場の更新工事をいつ控えているのか、資金は確保できているのかまで、確認しておくと安心です。

(2)契約内容はどうなっているか

契約後に予期せぬトラブルが発生しないよう、駐車区画の変更があるか、駐車場所により料金がどれくらい異なるか、契約期間は何年か、マンション外部貸しの場合の居住者利用のための明け渡し要件があるかなど、細かい部分まで事前チェックを忘れずに行ってください。

(3)信頼できるメンテナンス会社か

機械式駐車場の保守点検は、エレベーターなどと違い法的な定めがありません。ただし、国土交通省「機械式立体駐車場の安全対策に関するガイドライン」によって1~3か月以内に1度を目安に専門業者の点検を受け必要な措置を講じることとされています。

契約前には、メンテナンスの状況やトラブル時の対応の速さなどを管理組合に聞き取り調査しておくとよいでしょう。

参照:「機械式立体駐車場の安全対策に関するガイドライン」の手引き(平成28年国土交通省)

(4)水害対策しているか

地下駐車場の浸水被害は、想定以上の雨量により排水ポンプの排水能力が追いつかないことで生じます。日頃から排水ポンプにゴミが入らないようこまめに掃除したり、メーカー推奨年数でポンプを交換したりと、いざという時に備えて本来の排水能力を発揮できるようにしてあるかが重要です。

また、駐車場の入り口に止水板を設置するなど工夫されているかも合わせてチェックしてみましょう。

機械式駐車場の使用上の注意点

契約内容以外にも、機械式駐車場には使用上の注意点があります。

・災害時は一定期間機械式駐車場は使えなくなる

・マンションの機械式駐車場は事故やトラブルが起きやすい

災害時は一定期間機械式駐車場は使えなくなる

豪雨や台風などで機械式駐車場が浸水すれば、車が損傷するほか装置の故障も起こり得ます。

地震の時は、格納している車両がずれて柱などに当たって損傷する、駐車場が作動しなくなる、駐車場機械の部品が損傷して破片が落下する、機械の強度が低下しパレットが落下するなどの命に関わる二次被害が発生する可能性があるのです。

そのため災害時は、保守点検事業者による点検で問題が無いことがわかるまでは使用できないことも。長時間利用できないことも想定し、近隣の時間貸し駐車場を探しておくなど、事前に対策しておきましょう。

マンションの機械式駐車場は事故やトラブルが起きやすい

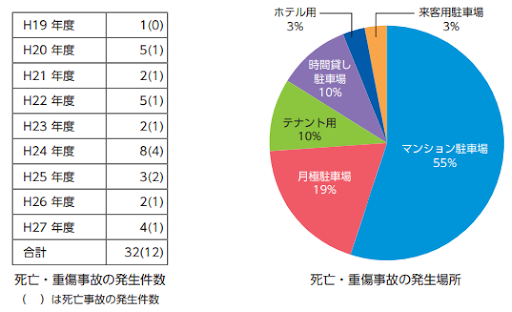

マンションの駐車場は事故が起きやすいことも忘れてはいけません。機械式駐車場では、下記のように平成19~27年度までに死亡事故が12件発生しています。

機械式駐車場の事故原因として最も多いのは、装置内に人がいないことの確認が不十分なまま装置を動かしたこと、次に多いのは、子どもの予期せぬ行動などにより危険源に接触したために起きたと思われるケースです。

出典:「機械式立体駐車場の安全対策に関するガイドライン」の手引き(平成28年国土交通省)

出典:「機械式立体駐車場の安全対策に関するガイドライン」の手引き(平成28年国土交通省)

その他、マンション機械式駐車場で起こるトラブルについては様々なケースがあり対処法も異なります。ぜひ下記の記事も合わせて読み、突発的な事故やトラブルに備えてください!

マンションの機械式駐車場トラブル例を7つ紹介!撤去するマンションも

機械式駐車場はデメリットやリスクも踏まえて契約しよう

一口に機械式駐車場と言っても、種類が違えばメリット・デメリット・注意点も異なります。それらを事前に理解した上で、自分のライフスタイルやニーズに合った駐車場を契約しましょう。特に重要なのは、デメリット、浸水や事故、値上がりなどのリスクを正しく見極めることです。

適切にメンテナンスするには収支の見える化が必要不可欠

マンションの機械式駐車場を適切にメンテナンスするためには、当然資金が必要です。ほとんどのマンションでは、長期修繕計画に機械式駐車場のメンテナンス費用も計上していますが、必要な項目が抜けていたり、不要な設備が計上されていたりするなど、実態に合っておらず見直さないと使えない状況あることが多いです。

そもそも、機械式駐車場ほどの大きな設備を抱えているのであれば、建物部分(マンション)の長期修繕計画とは別に、機械式駐車場専用の長期修繕計画を用意して、収支の見える化を図るべきです。見える化をすれば、満車や外部貸しなど行い黒字で潤っていると思っていた駐車場収入が、実は赤字で修繕できないことがわかったり、今は黒字でも状況が変わり収入が減り始めたりするなど、変化があった場合に早く気が付くことができ、手遅れになる前に立て直しを図ることができます。

さくら事務所では、マンションの長期修繕計画見直しはもちろん、機械式駐車場の長期修繕計画見直し作成や見直しについても、ご相談に応じております。マンションの機械式駐車場の運営状況がわからないなら、今すぐお問い合わせください。大切な愛車とマンションのために、サポートさせていただきます。

長期修繕計画の見直し・作成

【マンション管理】機械式駐車場は金食い虫!解決方法はあるのか?