長期修繕計画は定期的に妥当性を検証して、見直していくことが大切です。

修繕計画に妥当性がなければ、計画に基づいて算出された修繕積立金の徴収額も適切でない可能性が高くなります。「計画通りに積み立てられているのに修繕資金が足りない」といった事態に陥ることもあるのです。

しかし修繕計画は、マンションの仕様・築年数・立地など多様な要因を踏まえて考える必要があるため、妥当性を判断するのは容易ではありません。

そこで本記事では、修繕計画の妥当性を判断するポイントや計画を見直すときの依頼先について解説します。国土交通省のガイドラインについても紹介するので、長期修繕計画の見直しを検討している方はぜひ参考にしてください。

目次

妥当性のない長期修繕計画を使い続けるのは危険

長期修繕計画は、将来必要な修繕工事や工事にかかる費用を把握するために必要不可欠です。長期修繕計画があれば「いつまでにいくら必要なのか」予測できるため、修繕積立金の徴収額の設定に際しても重要な役割を担っています。

工事項目・数量に抜けや漏れがあるなど妥当性を欠いている修繕計画を使っていては、適切に修繕資金を積立てられません。いずれ修繕積立金が不足し大幅な値上げや一時金の徴収をせざるを得なくなるのです。

妥当性のない長期修繕計画は使い物になりません。深刻な資金不足に陥る前に見直しましょう。

長期修繕計画については下記記事を参考にしてください。

長期修繕計画を分かりやすく解説!見方や見直しが必要な理由とは

修繕計画にはガイドラインがある

長期修繕計画の作成や見直す際は、国土交通省のガイドラインが参考になります。ガイドラインを参考にしつつ、築年数・立地・仕様・管理組合の意向などを反映させた妥当性の高い計画に見直しましょう。

ここではまず以下2つのガイドラインについて簡単に紹介します。

・長期修繕計画作成ガイドライン

・マンションの修繕積立金に関するガイドライン

順に見ていきましょう。

長期修繕計画作成ガイドラインとは

長期修繕計画作成ガイドラインは、計画を作成したり見直したりするときに使える標準的な様式や留意点を示しているものです。多くのマンションがガイドラインに則って長期修繕計画が作成されています。

長期修繕計画作成ガイドラインは平成20年に策定され、令和3年に改訂されました。おもな改定点は以下のとおりです。

| 改定点 | 改定前 | 変更後 |

| 計画期間 | 新築マンションは30年以上

既存マンションは25年以上 |

新築マンションおよび既存マンションともに、2回の大規模修繕工事を含む30年以上 |

| 修繕周期 | 〇年

※限定的 |

〇~△年

※一定の幅を持たせた修繕周期 |

| 見直し周期 | 5年程度ごと | 5年程度ごとに調査・診断し見直す

※より具体化 |

社会情勢の変化や設備や工法などの技術革新の状況を反映し、より実効性の高い計画を立てられるようになりました。

参照:国土交通省「長期修繕計画標準様式 長期修繕計画作成ガイドライン 長期修繕計画作成ガイドラインコメント」

マンションの修繕積立金に関するガイドラインとは

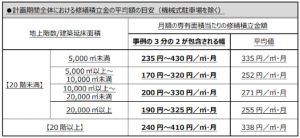

マンションの修繕積立金に関するガイドラインでは、修繕積立金の目安となる金額や計算方法が示されています。

ガイドラインが示す修繕積立金の平均額の目安は以下のとおりです。

出典:国土交通省「マンションの修繕積立金に関するガイドライン」

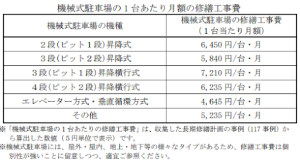

機械式駐車場がある場合(管理費や修繕積立金と経理区分を分けている場合は除く)は以下の費用が加算されます。

出典:国土交通省「マンションの修繕積立金に関するガイドライン」

修繕積立金はマンションの階数・延べ床面積・機械式駐車場の有無以外に、築年数や修繕履歴、設備のグレードなどによって大きく変わるため、上記はあくまでも参考として捉えてください。

ガイドラインでは、修繕積立金の金額のほかにも徴収方式や段階増額積立方式における値上げの考え方についても示されています。

長期修繕計画の妥当性を判断する5つのポイント

長期修繕計画の妥当性を判断するポイントを5つ紹介します。

(1)計画期間に含まれていない工事がないか

(2)修繕周期を伸ばせないか

(3)工事の見積もりが計画に反映されているか

(4)数量や仕様が実際と異なる項目がないか

(5)5年に一度は見直しているか

今の修繕計画の改善点を見つけ、見直しする際にお役立てください。

(1)計画期間に含まれていない工事がないか

修繕計画の計画期間に含まれていない工事がないか確認しましょう。

多くのマンションでは30年前後の長期修繕計画が作成されています。したがって40~50年前後で必要になる給排水管・玄関ドア・サッシが計画に含まれていないケースが多いです。

築40~50年前後は3回目の大規模修繕の時期でもあり、修繕費用がかさみます。30年の修繕計画では修繕積立金が足りる計算になっていたとしても、40~50年で考えると資金不足に陥る可能性が高いです。

とくに金額の大きな工事が多い時期も含めた40~60年前後の超長期で、修繕計画を立てることをおすすめします。

(2)修繕周期を伸ばせないか

大半のマンションが12年周期で大規模修繕を計画しています。しかし12年周期から15年周期に伸ばせられれば、築60年までに必要な大規模修繕を5回から4回へ減らせます。

マンションのグレードや戸数によりますが、大規模修繕1回分で1億円以上のコストカットが可能です。

建築的な視点から考えると、余裕をもって12年周期で早めに修繕する保守的な計画を立て実行していくのが理想といえるでしょう。

しかし、資金には限りがあります。限りある資金のなかで現実的な計画にするには、周期を伸ばして過剰な修繕を避けるという考え方も時として必要です。

ガイドラインでも大規模修繕の周期は12~15年と示されているため、高耐久工事も視野に入れて修繕周期を伸ばせないか見直しましょう。

(3)工事の見積もりが計画に反映されているか

大規模修繕の工事見積もりが計画に反映されているか確認しましょう。

長期修繕計画には、大規模修繕などの将来かかるであろう工事費用も記載されています。しかし記載されている費用は修繕計画の作成当初に考えられていた金額です。実際に工事見積もりをとると、計画上の金額と大きな誤差がでることが多々あります。

大規模修繕などを実施した際の工事見積もりをしっかり計画に反映させて、実効性の高い計画に見直しましょう。

(4)数量や仕様が実際と異なる項目がないか

長期修繕計画上の数量や仕様が実際と異なる項目をなくしましょう。

長期修繕計画は、マンションが完成する前に、竣工図面のデータなどを参考にして作成されています。そのため工事の途中で設計や仕様が変更している場合、計画自体が間違っていることがあるのです。

数量や仕様が間違っていることで「計画に余計な工事が含まれている」「必要な工事が計画されていない」といった問題が生じ、資金計画もうまくいきません。

(5)5年に一度は見直しているか

ガイドラインにもあるとおり、長期修繕計画は5年に一度見直しましょう。インフレ率や物価上昇率は、5年後どうなっているかは誰もわかりません。

工事の単価が上がれば、工事内容が同じでも修繕積立金は足りなくなります。5年に一度は修繕計画を見直して、その時々の傾向や風潮に合わせて内容を変更していきましょう。

高経年マンションの場合は「修繕を繰り返して延命するのか」もしくは「立て壊しも視野に入れるのか」といった方向性を決めて計画に落とし込んでいく作業も必要です。

修繕計画を見直したら修繕積立金の妥当性も検証しよう

長期修繕計画を見直したら、修繕積立金の妥当性も検証します。見直す順番は必ず長期修繕計画が先です。妥当性のある長期修繕計画に基づき修繕積立金を算出しましょう。

修繕積立金の妥当性を検証する際は以下2つのポイントがあります。

・積立方式が現実的なものか

・値上げ幅が大きすぎないか

順に詳しく紹介します。

積立方式が現実的なものか

修繕積立金の積み立て方式には「段階増額積立方式」と「均等積立方式」の2種類あります。おすすめは徴収金額が変わらない「均等積立方式」です。

段階増額積立方式の場合、予定されているタイミングで、都度、合意形成を取って徴収額を増額していかなければいけません。しかし役員の入れ替わりや区分所有者の高齢者などにより、計画どおりに増額するのが難しくなることも多いです。

値上げが遅れるほど、老朽化が進み値上げ幅は大きくなります。区分所有者の高齢化も進むため、余計に値上げのハードルは高くなるでしょう。均等積立方式への変更が難しい場合は、5年後10年後の値上げまで一括して総会決議しておくと、スムーズに増額できます。

値上げ幅が大きすぎないか

修繕積立金の値上げが必要な場合で、値上げ幅が大きくなる場合は、支払えない区分所有者が出てくることが考えられるため、合意形成も取りにくくなるものと思われます。値上げをする際は、説明会を開くなどして、区分所有者に値上げをする背景を丁寧に説明し、理解してもらえるよう努めましょう。

一度に大幅な値上げにならないようにするためにも、見直しを先延ばしにせず、無理のない範囲で値上げをしていくことがポイントになります。

また値上げする際は、参考までに近隣マンションの金額と積立方式もリサーチしましょう。近隣マンションと修繕積立金の金額の差がありすぎると購入検討者から選ばれにくくなり、資産価値の低下につながることもあります。しかしながら、「なぜその金額を徴収しているのか」根拠をもって説明できれば、管理意識の高い購入者には響くものです。自分たちのマンションの方針を伝えられるようにしておくことで、近隣マンションとの差別化にもつながりますので、購入検討者の目も意識しながら、金額をリサーチし、説明できるようにしておきましょう。

修繕積立金の適正価格について下記動画でも紹介しているため、参考にしてください。

妥当性のある長期修繕計画に見直すときの依頼先

管理組合で長期修繕計画の見直しをおこなってもよいですが、組合内に専門知識がある方がいないと難しいでしょう。そこで「管理会社」と「第三者の専門家」に見直しを依頼する場合のメリットとデメリットをそれぞれ紹介します。

管理会社

管理会社への依頼は、修繕積立金に余裕があり、余裕を持った修繕計画を立てたいマンションにおすすめです。管理会社に依頼すると以下のメリットとデメリットがあります。

メリット

日頃からマンション管理に携わっている管理会社は、マンションの事情(よく不具合が報告される点や居住者の意見、管理上の懸念点)を把握しているのが強みです。

そのため計画に落とし込むべき修繕箇所を的確に拾いだせます。また多くのマンションを管理しているため、知識や経験が豊富でノウハウもあるでしょう。

デメリット

管理会社は、多くのマンション管理を同時に手掛けているため、マンションの個別性を考慮しないシステマティックな長期修繕計画しか作成できないことがあります。

たとえば「60年の超長期の計画にしてください」と依頼しても、管理会社のシステムで30年が最長の期間になっていれば、60年の計画が作れないことも。

また管理会社は立場上、保全的な計画になりやすいため、修繕箇所の不足は起きにくいですが、まだ必要のない工事も前倒しで計画に含まれるなど、過剰な内容になりやすいのもデメリットといえるでしょう。

第三者の専門家

第三者の専門家は以下のような状況のときにおすすめです。

・修繕積立金の値上げを余儀なくされている

・資金不足で何から手をつけてよいかわからない

・管理会社と信頼関係を築けていない

第三者の専門家に依頼するときのメリットとデメリットは以下のとおりです。

メリット

自ら工事を請け負ったり施工会社を斡旋したりすることのない第三者の専門家は、中立の立場でアドバイスできます。

マンションの現状から本当に必要とされる工事を見極めて提案できるため、過剰な修繕になりにくいです。セカンドオピニオンとして相談にのってもらうこともできます。

システム管理していないことで、マンション1棟1棟に合わせてカスタマイズされた計画を作成できるのもメリットです。管理組合の意向を取り入れやすいでしょう。

デメリット

第三者の専門家に依頼する一番のデメリットは、依頼するコンサルティング会社によって成果が異なることです。実力や経験が乏しい会社に依頼すると、費用をかけたにもかかわらず十分な効果を得られないことも。

信頼できる会社に依頼できれば、修繕計画の見直しにより多額のコストカットが見込める(大規模修繕の延期により1億円以上など)ため、高い費用対効果が得られます。

妥当性のある長期修繕計画への見直しはさくら事務所にお任せください

妥当性のない長期修繕計画により、本来必要のない修繕積立金の値上げがおこなわれていたり、資金不足に陥っていたりするマンションもあります。

・分譲時から一度も長期修繕計画を見直していない

・修繕積立金の値上げを余儀なくされている

・管理会社が作成した長期修繕計画を見直したい

上記の場合は、さくら事務所の長期修繕計画の見直しサービスをご活用ください。

さくら事務所は15年以上の実績があり、これまで約950件管理組合様のご相談にご対応してまいりました。特定のマンションブランドや、シリーズにとらわれない多種多様なマンションをみてきた経験から、マンションの特性に応じた個別のアドバイスが可能です。

工事の受注や斡旋は一切おこなっていない第三者だからこそできる提案で、妥当性のある計画に見直せます。まずは長期修繕計画の無料診断がおすすめです。

無料診断でも、数千万~1億円を超える工事費用の差(過剰や不足)が発覚している事例も少なくありません。長期修繕計画の妥当性を検証したい方はお気軽にご相談ください。

下記動画でも長期修繕計画の見直しについて紹介しているため、ぜひ参考にしてください。